25年10月、大学生が150万円まで働けるように|特定親族特別控除など

2025年10月、税制の改正と社会保険の扶養要件が見直されることで、大学生など19歳から23歳未満の人が、より働きやすくなります。

具体的には給与年収150万円までは親の税金や社会保険のことを心配することなく働けるようになり、若者の手取りアップや労働者不足の改善が期待されています。

企業の担当者としては大学生アルバイト本人や、子を持つ従業員の疑問にしっかりと答えられるよう、今回の改正内容をしっかりと押さえておきましょう。

【この記事でわかること】

- 扶養の基本

- 「大学生が150万円まで働けるようになる」の意味

- 税制面の改定(特定親族特別控除)

- 社会保険面の改定(扶養の年収要件の拡大)

※この記事では、19歳〜23歳未満の人を「大学生など」と表現することがあります。

目次

【最新】主な「年収の壁」

この記事で紹介するのは赤色部分の「150万円の壁」です。

※ 特に税金の壁は税制改正によって流動的な状況です。最新の情報を確認するようにしてください。

| 税金 の壁 | 社会保険 の壁 | 内容 |

|---|---|---|

※2025年10月廃止、123万円に引き上げ | ||

| 106万円 | 従業員数51人以上の会社など、社会保険 (健康保険や厚生年金保険)への加入義務が発生 ※2026年10月に撤廃予定 | |

| 110万円 | 本人に住民税の支払いが発生 ※自治体によって異なる | |

| 123万円 | 家族(親)が扶養控除を受けられる上限 ※2025年所得から | |

| 130万円 | 家族(親)の社会保険の扶養から外れ、 国民健康保険などへの加入義務が発生 (19歳〜23歳未満を除く) | |

| 150万円 | 19歳〜23歳未満の家族(親)が扶養控除を満額受けられる上限。 以降、減少し188万円でゼロに ※2025年所得から | |

| 150万円 | 19歳〜23歳未満は家族の社会保険の扶養から外れ、 国民健康保険などへの加入義務が発生 ※2025年所得から | |

| 160万円 | ・本人に所得税の支払いが発生 ※2025年所得 ・家族が配偶者特別控除を満額受けられる上限 ※2025年所得から | |

| 178万円 | ・本人に所得税の支払いが発生 ※2026年所得から | |

| 201万円 | 配偶者特別控除が対象外になる |

2025年(令和7年)大学生などが「年収150万円」まで稼げるように

令和7年度(2025年度)から、「年収の壁」の中でも、「103万円の壁」「150万円壁」が大きく変わります。結果、19歳から23歳未満の大学生世代と、扶養親族(主に親)に大きな影響があります。

今回の改正は、若い人が今よりも働きやすくすることで、労働者不足の改善と、本人とその家族の手取りを増やすことを目的に行われます。

税制と社会保険、2種類の「扶養」

今回の改定を理解するため「扶養」の基本について、改めて押さえておきます。

「扶養」とは、自分の生活費を自力でまかなえない家族を、経済的に助けて支えることです。例えば子どもや妻が「扶養に入る」ことで、家族の税金や社会保険料が安くなるメリットがあります。

そしてこの「扶養」には、税金にかかわる「税制上の扶養」と、健康保険や厚生年金にかかわる「社会保険上の扶養」の2種類があります。

それぞれ、まったく別のものとして考えることがポイントです。

| 税制上の 「扶養」 | 社会保険上の 「扶養」 | |

|---|---|---|

| 扶養される人の 年間所得 (この所得以下なら 扶養に入れる) | 58万円以下 (給与のみ:123万円以下) ※ 2025年以前は48万円以下、給与のみは103万円以下 | 給与所得130万円未満 |

| 扶養する人 のメリット | 所得控除(所得が少なくなること)で所得税、住民税が安くなる | ー |

| 扶養される人 のメリット | ー | 自分で健康保険料や年金保険料を支払わなくても、保険のサービスや年金の資格がもらえる |

税制と社会保険、どちらも「扶養」に入ることで、家計全体で見れば、税や社会保険料の負担が減って、手取りが増えます。

【税制上】「特定扶養控除」とは

「扶養控除」とは、子、親などの扶養している家族がいる場合、一定の金額が納税する人の所得から差し引かれる(控除される)ルールです。控除されることで、支払う税金が安くなります。

一般の扶養控除で控除される金額は38万円です。しかし19歳〜23歳未満を扶養する家庭は、生活費や学費の負担が重くなる傾向があることから、一般よりも多い63万円の控除が設定されています。これを「特定扶養控除」といいます。

【税制上】2025年度の改正「特定親族特別控除」の創設

2025年度の税制改正で、これまでの「特定扶養控除」に加えて、新たに「特定親族特別控除」の制度がつくられました。

「特定扶養控除」をより受けやすく、また負担をさらに減らすことが目的です。

今までの制度では、特定扶養控除の対象になる子どもの年収(給与のみの場合)は、103万円以下である必要がありました。例えば大学生がアルバイトで年間103万円以上稼いでしまうと、親の控除額(63万円)が一気にゼロになってしまう「103万円の壁」が課題になっていました。

そこで2025年度の改正で、19歳〜23歳未満の子がアルバイトなどの給与収入が増えても、親の控除が一気になくならない仕組みに変わりました。

- まず、基本的な扶養控除の対象が「103万円以下」→「123万円以下」にアップ

- さらに(19歳〜23歳未満のみ)123万円超〜150万円まで親の所得から63万円を控除

- さらに(19歳〜23歳未満のみ)150万円を超えても、188万円は決められた額が控除

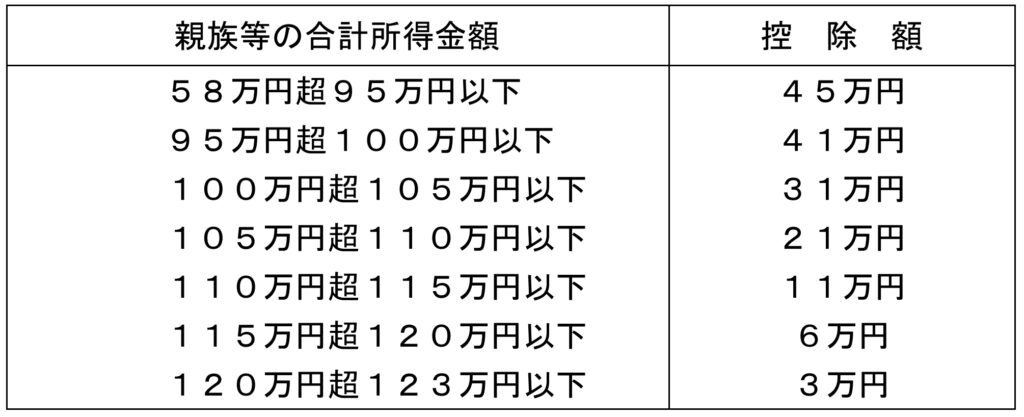

2と3の「19歳〜23歳未満のみ」対象の新たに作られたルールが「特定親族特別控除」です。

| 19歳〜23歳未満の 給与収入金額 | 特定親族特別控除額 (親の所得から控除される金額) |

|---|---|

| 123万円以下 (19歳〜23歳未満以外も同じ) | 63万円 |

| 123万円超〜150万円以下 | 63万円 |

| 150万円超〜155万円以下 | 61万円 |

| 155万円超〜160万円以下 | 51万円 |

| 160万円超〜165万円以下 | 41万円 |

| 165万円超〜170万円以下 | 31万円 |

| 170万円超〜175万円以下 | 21万円 |

| 175万円超〜180万円以下 | 11万円 |

| 180万円超〜185万円以下 | 6万円 |

| 185万円超〜188万円以下 | 3万円 |

※ 住民税も同様に「特定親族特別控除」が創設され、2026年度分から適用されます。控除額は所得税より少し少なく設定されています。

【社会保険】2025年度の改正「扶養要件の見直し」

上記のように、大学生などは税制上は150万円まで、親の扶養から外れることなく働けるようになりました。

ただこのままでは「130万円を超えたら、(学生が)自分で国民保険に入らないといけないから、結局、130万円までしか稼げないよね……」ということになってしまいます。

関連記事:26年10月、106万円の壁撤廃へ。130万円の壁もわかりやすく解説

そこで2025年(令和7年)10月以降、19歳以上23歳未満の場合、社会保険の扶養の条件も現行の「年収130万円未満」から「年収150万円未満」に変更されました。

税制上の変更に合わせて、社会保険の取り扱いも変更されたかたちです。

結果、大学生などは税金、社会保険、両面で「150万円」が新しい基準(壁)になりました。

- その年の12月31日時点の年齢で判定されます

- 大学生である必要はなく、該当する年齢の人はすべてが対象です

【社会保険】大学生の扶養見直し(150万円の壁)はいつから適用?

2025年の所得から適用されます。

例えば2025年10月1日時点で18歳でも、年末までに誕生日が来るなら、2025年から150万円まで扶養内で働けます。

また2025年10月1日より前に親の扶養に入っていた学生なども、2025年から150万円まで扶養内で働けます。

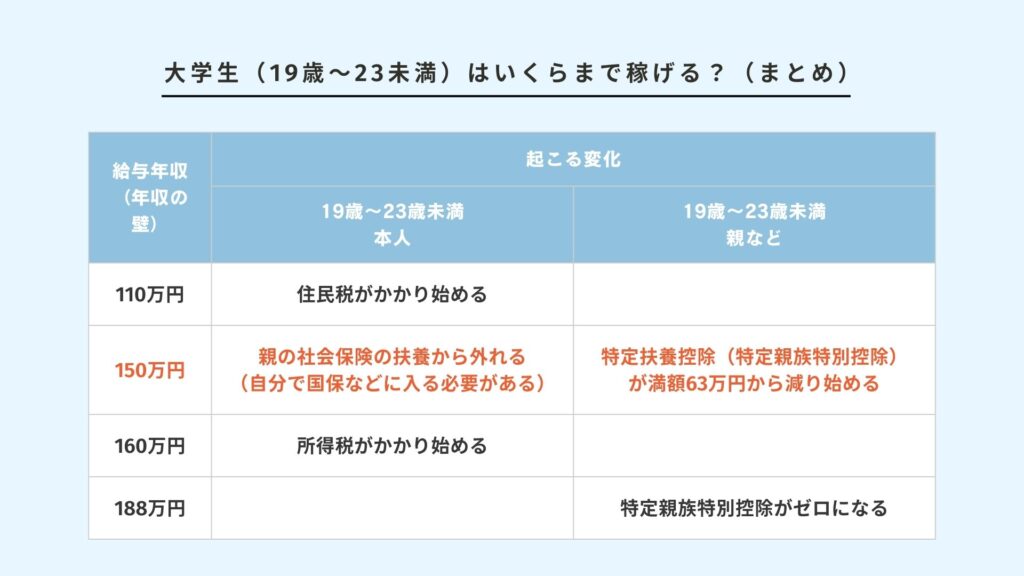

【税制+社会保険】結論、いくらまで稼いでもよいのか目安

ここまでの「税制」「社会保険」の変更を踏まえて、2025年10月以降の大学生はいくら稼いでもよいのかをまとめておきます。

(参考)勤労学生控除と特定扶養控除の違い

学生にかかわる税金の控除に「勤労学生控除」というものもあります。

勤労学生控除は働いている学生本人が、自分の所得から控除を受けられ、自身の所得税や住民税が軽減されるものです。

親の所得控除にかかわる「特定扶養控除」とはまったく別物です。

(参考)2026年4月に社会保険の扶養認定ルールが変更

これまで社会保険の被扶養者認定(扶養内のままでいられるかどうかの認定)は「実績や将来の見込み」によって判断されていましたが、「労働契約書(労働条件通知書など)に記載された内容」による判断に変更されます。

関連記事:2026年4月社会保険の扶養認定のルールが変更。「契約書で判断」が原則に

学生の「150万円の壁」により企業が対応すべきこと

今回の税制改正と社会保険の要件変更で、企業にとっては学生の就労による人手不足の解消や、従業員の家計全体の所得向上が期待できます。

一方で扶養の条件が複雑になり、税金や社会保険の管理コスト、従業員への説明負担が増えることも予想されます。

人事・労務担当者が対応すること

制度の大きな変更に伴い、人事労務担当者が対応すべきことには以下のようなことが挙げられます。

- 新制度の理解と社内周知

税制上、社会保険上の変更内容をしっかり理解し、社内の経営層や従業員にわかりやすく説明する準備をする - 扶養状況の確認と管理体制の強化

従業員の扶養家族の収入状況を正確に管理する仕組みを整える - 学生アルバイトへの対応

学生アルバイト本人の給与計算や社会保険の扶養認定などを正しく行う、学業優先の配慮を行う - 給与計算システムの更新

システムに最新の情報を反映させる、年末調整で新しい制度を適用する - 従業員からの相談・問い合わせ対応、教育・研修

FAQを用意する、担当者自らが研修を受ける、従業員向けの説明会を行う など - 社内規定の見直し

必要に応じて就業規則、家族手当などを見直す

関連記事:就業規則を変更するには?手続きの流れと注意点を解説

従業員から想定される質問

早生まれの大学院生も改定の対象ですか?

今回の税制、社会保険の改正は、いずれも年末時点で19歳〜23歳未満であるということが条件です。早生まれで12月31日に23歳に達していなければ、大学院生でも対象です。

子どもと別居していても対象ですか?

別居していても生計を一にする、もしくは生計を維持している(養っている)場合は、対象です。

年収に含まれないものを教えて下さい

基本的に以下のものは年収に含まれます。

- 基本給

- 賞与

- 諸手当(皆勤手当、職務手当、家族手当、時間外手当、休日手当など)

ただし税制では通勤手当、出張旅費、宿直手当などの一部の収入は年収に含みません。

社会保険の扶養認定日とは何ですか?

扶養の事実が発生した日、扶養が始まる日のことを指します。

社会保険について相談するなら、まき社会保険労務士事務所へ

岡山市のまき社会保険労務士事務所では「お客様の悩む時間をゼロにしたい」という思いのもとで、社会保険等届け出・就業規則の作成・給与計算・助成金等の申請を行っています。

「気軽に相談できる身近なパートナー」となるべく、可能な限りサポートさせていただきます。岡山市周辺の方はもちろん、全国オンライン対応しておりますので、ぜひお問い合わせください。

お問い合わせ

参考資料

- 令和7年度税制改正による所得税の基礎控除の見直し等について|国税庁

- 19歳以上23歳未満の方の被扶養者認定における年間収入要件が変わります|日本年金機構

- 19 歳以上 23 歳未満の被扶養者に係る認定について |厚生労働省

まき社会保険労務士事務所 代表

社会保険労務士 牧 あや