25.11 通勤手当の非課税限度額が引き上げ。税、社会保険との関係

2025年11月、所得税法施行令の一部が改正され、車や自転車などで通勤する従業員に支給される「通勤手当」の非課税限度額が引き上げられました。

通勤手当は、所得税法上は一定の金額まで非課税です。一方で社会保険料の計算では全額が「報酬」として扱われます。この記事では2025年11月の改正内容を確認し、通勤手当と所得税、社会保険料の取り扱いについて基本から解説します。

【この記事でわかること】

- 2025年11月の通勤手当の非課税限度額の引き上げ

- そもそも通勤手当とは?

- 所得税上、社会保険上の取り扱いの違い

目次

2025年11月、通勤手当の非課税限度額が引き上げ

2025年(令和7年)11月19日に所得税法施行令の一部を改正する政令が公布され、自動車や自転車などの交通用具を使用している人に対する通勤手当の非課税限度額が引き上げられました。

【自動車や自転車などの交通用具使用者の非課税限度額】

| 区分 | 改正後 | 改正前 |

|---|---|---|

| 通勤距離が片道55km以上 | 38,700円 | 31,600円 |

| 45km以上55km未満 | 32,300円 | 28,000円 |

| 35km以上45km未満 | 25,900円 | 24,400円 |

| 25km以上35km未満 | 19,700円 | 18,700円 |

| 15km以上25km未満 | 13,500円 | 12,900円 |

| 10km以上15km未満 | 7,300円 | 7,100円 |

| 2km以上10km未満 | 4,200円(変更なし) | 4,200円 |

| 2km未満 | 全額課税(変更なし) | 全額課税 |

今回の改定で最大で7,100円/月が非課税になる可能性があります。

ちなみに自動車や自転車などの交通用具以外の手段で通勤している人(以下)の変更はありません。

| 区分 | 非課税限度額 |

|---|---|

| 交通機関又は有料道路を利用している人 | 1ヶ月当たりの合理的な運賃等の額 (最高限度 15万円) |

| 通勤用定期乗車券 | 1ヶ月当たりの合理的な運賃等の額 (最高限度 15万円) |

| 交通機関又は有料道路を利用し、さらに交通用具も使用している人に支給する通勤手当や通勤用定期乗車券 | 1ヶ月当たりの合理的な運賃等の額と【自動車・自転車など使用者の通勤手当】の金額の合算額 (最高限度 15万円) |

適用範囲

2025年4月1日以後に支払われる(既に支払われた)通勤手当にさかのぼって適用されます。以下に該当するものは適用されません。

- 2025年3月31日以前に支払われたもの

- 2025年3月31日以前に支払われるべき通勤手当で同年4月1日以後に支払われる(支払われた)もの

- 「1」又は「2」の通勤手当の差額として追加支給されるもの

課税済みの場合の精算(年末調整で対応)

2025年4月1日から改正までの間に支払われた通勤手当は多めに源泉徴収されていることがあるため、2025年の年末調整で精算します。

【精算手順】

- 既に改正前の非課税限度額で所得税・復興特別所得税の源泉徴収をした(課税された)通勤手当のうち、改正によって新たに非課税になった部分の金額を計算する

- 「令和7年分給与所得に対する源泉徴収簿」(以下「源泉徴収簿」といいます。)の余白に「非課税となる通勤手当」と表示して、「1」の計算根拠と今回の改正で新たに非課税となった部分の金額を記入する

- 源泉徴収簿の「年末調整」欄の「給料・手当等①」欄に、「給料・手当等」欄の「総支給金額」の「計①」欄の金額から「2」の新たに非課税となった金額を差し引いて記入する

以上の手続きで、改正後の非課税限度額によって新たに非課税となった部分の金額が、給与総額から差し引かれます。年末調整を行い、多く源泉徴収した税金を従業員に還付します。

2025年度の改定内容は以上です。以下では通勤手当と税金、社会保険の基本的な知識を解説します。

通勤手当の基礎知識

通勤手当は、従業員が自宅から勤務先まで通勤する際にかかる費用を、企業が支給するものです。

従業員の視点に立てば、通勤手当は手元に残るお金ではありませんが、労働基準法上は「労働の対価」として支払われる賃金の一部と位置付けられます。

また通勤手当は、従業員が仕事をするために必要な費用、つまり生活に必要な生計費の一部という考え方からも賃金とみなされます。

つまり通勤手当はれっきとした「所得」です。

ちなみに通勤手当は法律では支給の義務はなく、企業が任意で支給するものです。

所得税法上の取り扱い

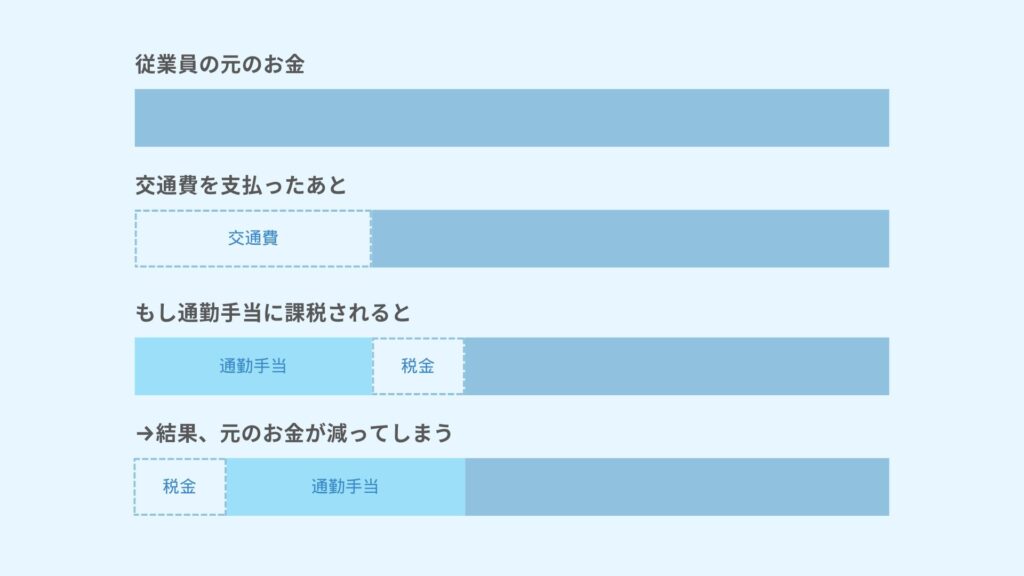

先述のとおり通勤手当は賃金の一部として支払われる所得であり、原則、所得税の課税対象です。

しかし従業員が仕事をするために避けられない交通費に課税をしてしまうと、従業員が実際に負担した費用は補填されたとしても、税金分が手元から減ってしまいます。

そこで通勤手当のうち、「通常必要であると認められる部分」は、一定の金額(非課税限度額)まで所得税は課されない(所得に含まない)ことが決まっています(所得税法第9条第5項)。

非課税限度額

- 公共交通機関を利用

1ヶ月あたり最高15万円まで

(合理的な運賃等の額。例えば「グリーン車代」などは非課税の対象外) - マイカー・自転車を利用

片道の通勤距離に応じて4,200円〜最大38,700円まで ※2025年11月改定

通勤手当と交通費・旅費との違い

一方、出張や業務上の移動にかかる交通費は、会社の「旅費交通費」として扱われ、個人の賃金には含まれません。

これは出張などの「業務命令」による交通費の支払いは、一時的・臨時的な移動にかかわる立て替え払いであり、定期的に支給される通勤手当とは性質が異なると考えられるからです。

ただ実際のところは「通勤手当も実費なのに、給与として扱われるのはなぜ?」と疑問を持つ従業員が多いのが現実です。

通勤手当の社会保険上の取り扱い(社会保険料対象)

通勤手当は所得税法上は所得に含まれますが、一定の金額までは非課税でした。

しかし、通勤手当は社会保険料(健康保険料、厚生年金保険料、介護保険料)を計算する際の「標準報酬月額」に全額含まれます。

標準報酬月額とは?

基本給、各種手当(通勤手当・役職手当など)を含めた「毎月の給与」の平均額。毎年4月~6月の3ヶ月間に支給された金額を3で割り平均額を出す。

社会保険料は以下の式で計算します。

| 種別 | 計算式 |

|---|---|

| 社会保険料 | 標準報酬月額 × 健康保険料率 |

| 厚生年金保険料 | 標準報酬月額 × 厚生年金保険料率 |

| 介護保険料 | 標準報酬月額 × 介護保険料率 |

つまり通勤手当の分、標準報酬月額が増えれば、社会保険料の負担が大きくなり、従業員の手取りは減ってしまいます。

非課税でも社保対象はおかしい?なぜ?通勤手当が標準報酬月額に含まれる理由

繰り返しになりますが、通勤手当は「労働の対価」として支給されるものと整理されています。

健康保険法、厚生年金保険法では、賃金・給料・手当など名称に関わらず、労働の対価として定期的に受ける金銭はすべて報酬とみなされます。そのため、通勤手当も標準報酬月額に含まれてしまうのです。

実は「通勤手当は社会保険料の計算の対象外にすべきでは?」という議論は、長年にわたって国会など公的な場でも繰り返されてきました。しかし、

- 支給している企業としていない企業があり、不公平になる(支給を受けている人が、社会保険料を多く支払うことになる)

- 国の社会保険料の収入が減ることで、結果的に社会保険料率自体を上げなければいけなくなる

といった課題があり、通勤手当を標準報酬月額に含めるという方針が続いています。

通勤手当による社会保険料負担増への対策

通勤手当による社会保険料の負担を抑えるためにできる対策には以下のような例が考えられます。

- 通勤手当の支給を6ヶ月定期代でまとめて支給する(6ヶ月定期の方が割安)

- 通勤手当の支給額に上限を設定して、過度な負担増加を防ぐ

- 会社の近くに住むことを推奨する

- 通勤手当の代わりに、標準報酬月額の対象にならない福利厚生を手厚くする など

できることは限られており、これらの対策を検討するのと同時に、社会保険料を支払うことで将来の保障が手厚くなるなどのメリットを従業員に伝え、納得感を得ることも大切です。

通勤手当と社会保険料に関するよくある疑問

経営者や実務担当者が知っておきたい、通勤手当と社会保険料に関する知識をまとめます。

労働保険料にも影響する

通勤手当は労働保険の保険料を算定する年度更新の際にも「賃金総額」に含まれます。

関連:【サクッと理解】労働保険 年度更新の申請手順、計算方法をわかりやすく

年収130万円の壁にも影響する

パートタイマーやアルバイト労働者など、年収が130万円を超えると、条件にかかわらず家族の社会保険の扶養から外れる「130万円の壁」に関しても「標準報酬月額」によって計算されるため、通勤手当が大きく影響します。

仮に通勤手当が年間6万円支給されるなら、残り124万円が扶養内で働ける上限になります。

関連:26年10月、106万円の壁撤廃へ。130万円の壁もわかりやすく解説

通勤手当が大きく増減したときは、いつ手続きをするのか

一般的に標準報酬月額は年に1回見直します(定時決定。4月〜6月の給与の平均額をもとに、7月に算定基礎届を提出し、9月〜翌年8月までの標準報酬月額が決定)。

ただし大幅な通勤手当の変動があり、「変動月から3ヶ月の給与の平均額と、現在の標準報酬月額に2等級以上の差」ができたときは、定時決定を待たずに改定します。

仮に10月に通勤手当が大きく増減し、10、11、12月の給与の平均額に2等級以上の差ができたときは、1月に「月額変更届」を提出し、1月から新しい標準報酬月額が適用されます。

4〜6月に通勤手当の支給がない場合も標準報酬月額に含まれるのか

6ヶ月分の定期代を半年に1回支給しているなど、標準報酬月額を算定する4〜6月に通勤手当の支給がなかった場合でも、支給された通勤手当は報酬月額に含みます。

例えば6ヶ月分の定期代6万円を半年に1回支給している場合は、1ヶ月あたり1万円を報酬月額に加算して、標準報酬月額を算出します。

社会保険について相談するなら、まき社会保険労務士事務所へ

岡山市のまき社会保険労務士事務所では「お客様の悩む時間をゼロにしたい」という思いのもとで、社会保険等届け出・就業規則の作成・給与計算・助成金等の申請を行っています。

「気軽に相談できる身近なパートナー」となるべく、可能な限りサポートさせていただきます。岡山市周辺の方はもちろん、全国オンライン対応しておりますので、ぜひお問い合わせください。

お問い合わせ

参考資料

まき社会保険労務士事務所 代表

社会保険労務士 牧 あや