2026年4月「社会保険130万円の壁」緩和へ。扶養認定のルール変更により

2026年4月、これまでの社会保険の扶養認定にかかわるルールが大きく変更されます。

金額は130万円のままですが、扶養の認定条件が大きく緩和され、労働者目線ではより安心して働きやすくなります。

社会保険の扶養に入れるかどうかはパートやアルバイトで働く多くの人にとって、日々の働き方を左右する大きな関心ごとです。人事労務担当者としては確実にルールを理解し、適切な対応が求められます。

この記事では変更内容と企業が取るべき対応を解説します。

【この記事のポイント】

- 2026年4月から社会保険の扶養認定の判定基準がこれまでの実績や見込みから「労働契約書(労働条件通知書)の内容」へと変更される

- 契約上の年収が基準内であれば、一時的な残業などで実際の収入が増えても原則として扶養にとどまれる

- 判定に用いる年収には所得税では非課税扱いとなる通勤手当も全額合算されるなどの注意点がある

目次

2026年の社会保険にかかわる「年収の壁」

年収の壁は特定の年収を超えると、税金や社会保険の負担が発生し、手取り収入が減ってしまうボーダーラインを指します。

年収の壁は「税金にかかわる壁」と「社会保険にかかわる壁」に大別できます。

【2026年3月時点 主な年収の壁一覧】

※ 特に税金の壁は税制改正によって流動的な状況です。最新の情報を確認するようにしてください。

| 税金 の壁 | 社会保険 の壁 | 内容 |

|---|---|---|

※2025年10月廃止、123万円に引き上げ | ||

| 106万円 | 従業員数51人以上の会社など、社会保険 (健康保険や厚生年金保険)への加入義務が発生 ※2026年10月に撤廃予定 | |

| 110万円 | 本人に住民税の支払いが発生 ※自治体によって異なる | |

| 123万円 | 家族(親)が扶養控除を受けられる上限 ※2025年所得から | |

| 130万円 | 家族(親)の社会保険の扶養から外れ、 国民健康保険などへの加入義務が発生 (19歳〜23歳未満を除く) | |

| 150万円 | 19歳〜23歳未満の家族(親)が扶養控除を満額受けられる上限。 以降、減少し188万円でゼロに ※2025年所得から | |

| 150万円 | 19歳〜23歳未満は家族の社会保険の扶養から外れ、 国民健康保険などへの加入義務が発生 ※2025年所得から | |

| 160万円 | ・本人に所得税の支払いが発生 ※2025年所得 ・家族が配偶者特別控除を満額受けられる上限 ※2025年所得から | |

| 178万円 | ・本人に所得税の支払いが発生 ※2026年所得から | |

| 201万円 | 配偶者特別控除が対象外になる |

社会保険の「106万円の壁」は従業員数51人以上の会社などで社会保険への加入義務が発生する年収ですが、2026年10月に撤廃される見込みです。

また社会保険の「130万円の壁」は家族(親)の社会保険の扶養から外れて、自ら国民健康保険などへの加入義務が発生する年収です。今回のルール変更はこの社会保険の130万円の壁に関わるものです。

社会保険の「130万円の壁」の詳細は以下の記事を参考にしてください。

関連記事:26年10月、106万円の壁撤廃へ。130万円の壁もわかりやすく解説

2026年4月に変更される社会保険の扶養認定の条件

2026年4月1日、これまで曖昧だった社会保険の被扶養者認定の収入判断が、より明確で予測しやすい基準へと変わります。

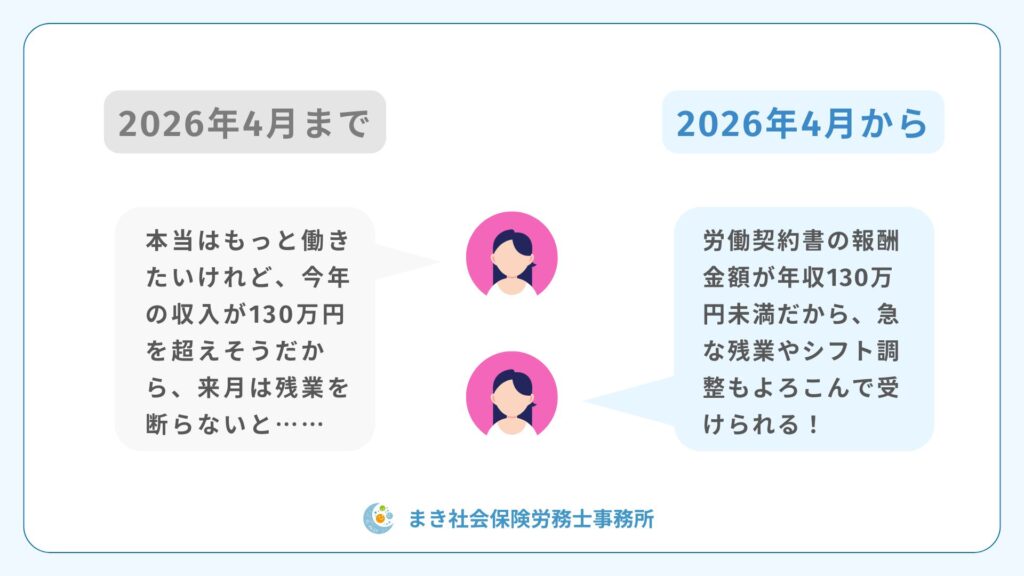

これまで社会保険の被扶養者認定(扶養内のままでいられるかどうかの認定)は「実績や将来の見込み」によって判断されていましたが、「労働契約書(労働条件通知書など)に記載された内容」による判断に変更されます。

簡単に説明すると、残業などで年収が130万円を超えてしまったとしても、当初の労働契約で年収130万円未満と決められていれば、扶養内にとどまれるようになるということです。今回の改正によって「130万円を超えそうだから残業やシフトに入ることを諦める」といった調整が大幅に緩和されることが期待されます。

ちなみに今回のルール変更は法改正ではなく厚生労働省からの通達が根拠となっています。

ルール変更の背景と目的

厚生労働省は今回の改正の目的を「被扶養者認定の予見可能性を高めるため」としています。

これまで扶養内で働く人は「扶養から外れるかもしれない」という気持ちと不確実な状況で働かなければいけませんでした。今回の変更で労働契約を結ぶ時点で扶養内で働けることが保証されるようになるため、こうした不安を取り除けます。

また繁忙期や年末のシフト増などにも安心して応じられるようになることで、働きたい人が希望通りに働けて、収入の増加や働き方の計画が立てやすくなるといったメリットが期待されています。

扶養認定の年収計算に「含まれるもの」と「含まれないもの」

新しい判定基準における年収の計算は、以下の表のように整理できます。

| 年収に含まれるもの | 原則、年収に含まれないもの |

|---|---|

| 基本給(時給・月給など) 労働契約の根幹となる賃金 | 契約書に規定のない時間外労働(残業)の賃金 当初想定されていなかった臨時的な残業が対象 |

| 諸手当(固定的賃金) 役職手当や資格手当など、毎月固定で支払われるもの | 当初想定されなかった臨時収入 突発的な業務に対する手当など |

| 賞与(ボーナス) 契約書に支給額や算定方法の記載がある場合 | |

| 通勤手当(交通費) 全額が収入と見なされる点に注意 | |

| 固定残業代 契約で毎月定額の支払いが定められている場合 |

通勤手当(交通費)は所得税の計算で一定額まで非課税となるため収入に含まれないと誤解されがちですが、社会保険の扶養認定では全額が収入に含まれます。扶養から外れる意外な落とし穴になりうるため、契約書を確認する際は必ず通勤手当の額も含めて年収を計算してください。

関連記事:25.11 通勤手当の非課税限度額が引き上げ。税、社会保険との関係

収入が増えて契約金額を超えてしまった場合

新ルールでは労働契約を絶対的な基準としますが、予期せぬ残業の増加などで結果的に年収が基準額を超えてしまうケースも想定されます。

先述のとおり、契約上の年収を実際の年収が超えてしまったとしても、その超過が「社会通念上妥当である範囲」の一時的なものであれば、直ちに扶養認定が取り消されることはありません。

「社会通念上妥当である範囲」の具体的な金額は示されておらず、最終的には保険者(健康保険組合や協会けんぽなど)の判断に委ねられますが、常識的な範囲であれば柔軟に対応されることが期待されています。

不正な契約は無効

ここまでの説明で「労働契約が絶対ならば、意図的に低い賃金で契約して、実際は基準額(130万円)を大幅に超える賃金を支給しても問題ないのでは?」という考えが出てくるかもしれません。

結論、このような悪質な契約は無効と見なされ、扶養認定は取り消されます。あくまで実態に即した契約が前提でのルール改正です。

扶養認定ルールの変更に伴う注意点・対応

以下では「パートやアルバイトなどの労働者視点」「事業主側の企業担当者視点」それぞれで、今回の変更に伴う注意点や対応をまとめます。

パート・アルバイトなどの労働者視点

制度の変更を自身の働き方に有利に活かすためには、労働者側もポイントを理解して、主体的に行動する必要があります。

- 労働契約書(労働条件通知書)の確認

手元にある契約書の「時給」「週の所定労働時間」「通勤手当」などの項目から契約上の年間収入が130万円未満であることを確認する - 契約書がない場合は会社に発行を依頼

手元に労働契約書がなかったり、そもそも交付されていない場合は、会社に作成・交付を依頼する - 新ルールの対象であることを確認

今回の新しい判定方法は給与収入のみの人が対象。個人事業主としての収入(フリーランスなど)や不動産収入、年金収入など、給与以外の収入がある場合は、従来通りすべての収入を合算した「収入見込み」で判定される

事業主側の視点

事業主側の人事・労務担当者が2026年4月のルール変更に備えて取り組むべき実務対応や注意点は以下のとおりです。

- 労働契約書(労働条件通知書)の整備

新ルールでは労働契約書(労働条件通知書)が扶養認定の唯一の根拠になる。労働条件の明示は企業の法的義務(労働基準法第15条)だが、これまで以上に内容を正確かつ明確にすることが求められる - 労働条件変更時の対応の徹底

昇給や勤務時間の変更など、労働条件が変わった際は新しい労働条件通知書を作成し、従業員に交付する。保険者から確認を求められた際に、最新の契約内容を証明できるようにしておく - 従業員への周知と説明

制度変更に伴い従業員からの問い合わせが増えることが予想されるため、扶養内で働きたい従業員が安心して働けるように社内向けに分かりやすい説明資料を用意し、丁寧に周知する

労働契約書(労働条件通知書)に記載する必須事項の例

- 月給(または時給、日給)

- 所定労働時間、勤務日数

- 諸手当(固定的賃金)

- 通勤手当の金額または算定方法

- 時間外労働の有無(特に残業を見込まない場合は「時間外労働の有無:時間外労働はない見込み」などと明確に記載する)

社会保険扶養認定ルールの変更に関するよくある質問

最後に今回のルール変更に関するよくある質問をまとめます。

事業主はどのタイミングで保険者に被扶養者の労働契約書(労働条件通知書)を提出しますか?

新たに扶養に入る際や、契約更新・時給変更など収入に影響する変更があった場合に提出を求められることがあります。

「2026年4月から」とはそれ以降に締結された労働契約で適用されるということですか?

いいえ。この新ルールは「2026年4月1日以降の認定日(扶養の審査を行う日)」から適用されます。

すでに扶養に入っている人の場合は、引き続き扶養の条件を満たしているか確認する「被扶養者資格の再確認(検認)」が毎年10月〜12月頃に行われることが多く、実質的には2026年の年末の検認から新ルールが適用されるということになります。

「社会通念上妥当である範囲」とは具体的にいくらまで許容されますか?

具体的な金額は示されていません。そもそも実態に基づいた契約が前提で行われるルール変更ですので、基準額(130万円)を超えることを前提に考えるのは趣旨に反します。悪質な場合は扶養から外れ、企業も社会的な信用を失うことにつながるため、誠意のある対応が求められます。

「事業主の証明」の制度はどうなりますか?終了しますか?

「年収の壁・支援強化パッケージ」の一環として導入された「事業主による一時的な収入変動であることの証明書」は、新ルール施行後も引き続き有効です。

この制度は年収が130万円を超えてしまった場合、事業主(企業)が「この収入は一時的なものである」という証明書を作成して、家族(夫など)が加入している健康保険組合などに提出することで、引き続き、社会保険の扶養にとどまれるというものです。

新ルール下では契約書に記載の年収が基準額未満であれば、一時的に収入が増加しても扶養内にとどまれますが、「事業主の証明」制度が引き続き使えることは知っておきましょう。

他の社会保険の壁(106万円、150万円)も同様のルールになりますか?

106万円の壁(2026年10月に廃止見込み)については既に労働契約書に基づいて判定されています。この考え方が2026年4月から「130万円の壁」にも導入されるという流れです。

また150万円の壁(19歳〜23歳未満の人が年収150万円までは社会保険の扶養内で働ける)も同様に新ルールが適用されます。

参考:労働契約内容による年間収入が基準額未満である場合の被扶養者の認定における年間収入の取扱いについて|厚生労働省

社会保険について相談するなら、まき社会保険労務士事務所へ

岡山市のまき社会保険労務士事務所では「お客様の悩む時間をゼロにしたい」という思いのもとで、社会保険等届け出・就業規則の作成・給与計算・助成金等の申請を行っています。

「気軽に相談できる身近なパートナー」となるべく、可能な限りサポートさせていただきます。岡山市周辺の方はもちろん、全国オンライン対応しておりますので、ぜひお問い合わせください。

お問い合わせ

参考資料

- 労働契約内容による年間収入が基準額未満である場合の被扶養者の認定における年間収入の取扱いについて|厚生労働省

- 労働契約内容による年間収入が基準額未満である場合の被扶養者の認定における年間収入の取扱いに係るQ&Aについて|厚生労働省

まき社会保険労務士事務所 代表

社会保険労務士 牧 あや